เจาะรายละเอียด วิธียื่นภาษีคริปโตเคอร์เรนซี ทางออนไลน์

เจาะรายละเอียด การยื่นภาษีคริปโตเคอร์เรนซี่ และวิธียื่นภาษีสำหรับผู้มีรายได้หรือกำไรจากการเทรดคริปโตฯ

หลังจากที่กรมสรรพากรเคลียร์ชัดเจนแล้วว่า รายได้จากคริปโตเคอร์เรนซี่ถือเป็นรายได้ที่ผู้มีเงินได้ต้องแสดงให้กับกรมสรรพากรในช่วงที่ต้องยื่นภาษีเงินได้บุคคลธรรมดาด้วย ซึ่งนักเทรดคริปโตบางคนอาจสงสัยว่าแล้วจะต้องยื่นอย่างไรให้ถูกต้อง ข้อมูลจากเว็บไซต์ taxbugnoms ได้สรุปรายละเอียดตามแต่ละหัวข้อไว้โดยมีเนื้อหาดังนี้

ข้อกฎหมายที่ใช้เก็บภาษี

เว็บไซต์ taxbugnoms ระบุถึงข้อกฎหมายที่เกี่ยวข้องในการจัดเก็บภาษีคริปโตฯ เริ่มมาจากการออกพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากรฉบับที่ 19 เพื่อแก้ไขกฎหมายเพิ่มเติมในมาตรา 40 และมาตรา 50 แห่งประมวลรัษฎากร

โดยมาตรา 40 (4)(ซ) และมาตรา 40 (ฌ) ที่เกี่ยวข้องกับการกำหนดประเภทเงินได้เพิ่มเติมขึ้นมาจากการได้ ส่วนแบ่งกำไรจากการถือหรือครอบครองโทเคนดิจิทัล และผลประโยชน์ที่ได้รับจากการโอนคริปโตเคอร์เรนซี่หรือโทเคนดิจิทัลที่เป็นเงินได้เกินกว่าที่ลงทุน หรือพูดง่ายๆ ว่าถ้าเรามีกำไรที่ได้รับจากส่วนแบ่งในการถือครองโทเคน เรามีหน้าที่ต้องถือเป็นเงินได้เพื่อเสียภาษี ส่วนอีกมาตรการหนึ่งก็บอกไว้ว่าหากมีกำไรจากการขายโทเคน และคริปโตฯ ก็มีหน้าที่เสียภาษีเช่นกัน

เท่ากับว่าทั้ง 2 ตัวนี้เป็นเงินได้ประเภทที่ 4 ตามกฎหมาย (มาตรา 40(4)) ซึ่งการคำนวณภาษีเงินได้บุคคลธรรมดาจะไม่สามารถหักค่าใช้จ่ายเพิ่มเติมในการคำนวณภาษีได้ หรือพูดให้ง่ายสุดคือ ส่วนแบ่งกำไร และกำไรจากการขายต้องมาคิดภาษีทั้งจำนวน

ข้อกฎหมายที่ใช้หักภาษี ณ ที่จ่าย

นอกจากนี้ ยังมีกฎหมายอีกตัวหนึ่งนั่นคือ ภาษีเงินได้หัก ณ ที่จ่าย ซึ่งพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากรฉบับที่ 19 ได้แก้ไขเพิ่มเติมในมาตรา 50 กล่าวคือ กำหนดให้ผู้จ่ายเงินมีการหักภาษี ณ ที่จ่ายไว้ในอัตรา 15% เมื่อมีการจ่ายส่วนแบ่งกำไร หรือเกิดกำไรจากการขาย และมีหน้าที่นำส่งภาษีที่หักไว้ตัวนี้ให้กับกรมสรรพากร

การหักภาษี 15% นี้ไม่ได้ถือเป็น Final TAX (หักแล้วเลือกไม่ยื่นภาษีได้) แปลว่าเรายังมีหน้าที่ต้องเอาส่วนแบ่งกำไร หรือกำไรจากการขายที่เกิดขึ้นมายื่นภาษีเงินได้บุคคลธรรมดาทั้งจำนวนอยู่ดี แค่สามารถนำภาษี 15% ที่ถูกหักไว้ มาหักออกจากภาษีที่คำนวณได้เท่านั้น

กฎหมายบังคับได้เฉพาะในไทยหรือเปล่า หากไปเทรดในต่างประเทศจะต้องเสียภาษีหรือไม่?

อ้างอิงมาตรา 41 วรรคสอง และวรรคท้ายที่ระบุถึงรายได้จากต่างประเทศ โดยสรุปให้เข้าใจง่ายๆ หากเข้าเงื่อนไข 2 ข้อ คือ ในปีไหนถ้าอยู่ในประเทศไทยรวมกันถึง 180 วัน และนำเงินได้ที่เกิดขึ้นในปีเดียวกันจากต่างประเทศเข้ามาในไทย เรามีหน้าที่ต้องเสียภาษีในประเทศไทย

เช่น ในปี 2564 นาย ก อยู่ไทยแต่ไปเทรดคริปโตที่ Binance มีกำไร 1 ล้านบาท แต่นำกำไรกลับเข้ามาในไทยในปี 2565 แบบนี้ก็ไม่เข้าข่ายเสียภาษีในไทย เพราะเงินเจ้ามาคนละปีกับที่อยู่ในไทย

ทำไม Exchange ในไทยไม่เคยหักภาษี ณ ที่จ่าย 15%

Exchange เป็นตัวกลางในการซื้อ-ขาย ไม่ได้มีหน้าที่จ่ายเงินได้ ดังนั้นจึงไม่มีหน้าที่ต้องหักภาษีไว้ตั้งแต่แรก หากวันหนึ่ง Exchange ถูกกำหนดให้หักภาษี ณ ที่จ่ายจริงๆ (ด้วยกฎหมาย) Taxbugnoms มองว่าเป็นไปได้ยากด้วยเหตุผล 2 ประเด็น คือ

ดูเหมือนแนวทางกฎหมายยังไม่ชัดเจนว่าควรทำอย่างไร แนวทางปฏิบัติควรเป็นแบบไหน และจะเก็บอย่างไรให้ถูกต้องมากที่สุด ด้วยการ Decentralized ของเทคโนโลยี ทำให้การตรวจสอบข้อมูลเป็นไปได้ยากขึ้นด้วย

ถ้าอยากเสียภาษีให้ถูกต้อง ควรทำอย่างไร?

คนที่อยากเสียภาษีไม่ว่าจะเทรดในไทยหรือต่างประเทศควรทำมี 3 ข้อ ดังนี้

วิธียื่นภาษีคริปโตเคอร์เรนซี ทางออนไลน์

1. เข้าเว็บไซต์ E-FILING ยื่นแบบและชำระภาษีออนไลน์ https://efiling.rd.go.th/rd-cms/

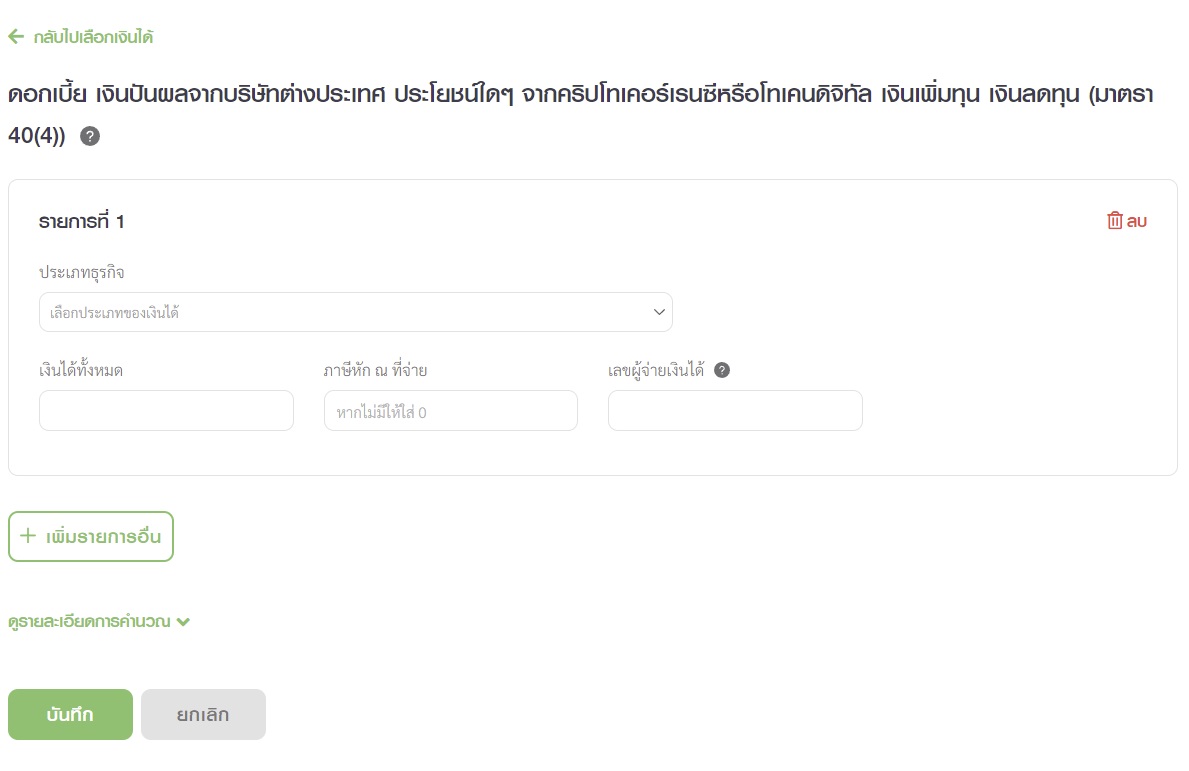

2. ในหน้ากรอกเงินได้จะมีหัวข้อรายได้จากการลงทุน "ดอกเบี้ย เงินปันผลจากบริษัทต่างประเทศ ประโยชน์ใดๆ จากคริปโทเคอร์เรนซี หรือโทเคนดิจิทัล เงินเพิ่มทุน เงินลดทุน (มาตรา 40(4))

3. ระบบจะแสดงข้อมูลให้กรอกเป็นรายการ ประเภทธุรกิจ (ประเภทเงินได้) เงินได้ทั้งหมด ภาษีหัก ณ ที่จ่าย เลขผู้จ่ายเงินได้