อดีต รมว.คลัง แคลงใจ สรรพากร "ยกเว้นภาษีโอนที่ดินเข้าบริษัท-เพื่อเจ้าสัวหรือไม่?"

อดีตรัฐมนตรีคลัง แคลงใจ สรรพาการประกาศยกเว้นโอนภาษีที่ดินเข้าบริษัท เป็นการเอื้อบรรดาเจ้าสัวหรือไม่ ตั้งคำถามยกเว้นที่ดินแปลงแรก เจ้าสัวจึงต้องการกระจายที่ดินออกจากชื่อของตน ไปไว้ในบริษัทจำนวนมากแทน การโอนที่ดินเข้าไปเก็บไว้ในบริษัท เป็นเครื่องมือหลบเลี่ยงภาษี หรือไม่?

วันที่ 3 ต.ค. 2560 อดีตรัฐมนตรีว่าการกระทรวงการคลัง นายธีระชัย ภูวนาถนรานุบาล ได้โพสต์ข้อความในเฟสบุ๊ก Thirachai Phuvanatnaranubala ตั้งข้อสังเกตเกี่ยวกับประกาศกรมสรรพากร กรณีการยกเว้นภาษีโอนที่ดินเข้าบริษัท โดย ตั้งชื่อหัวข้อประเด็นที่น่าสนใจคือ "ยกเว้นภาษีโอนที่ดินเข้าบริษัท-เพื่อเจ้าสัวหรือไม่?" ทั้งนี้อดีตรัฐมนตรีว่าการกระทรวงการคลังได้ตั้งข้อสังเกตในหลายประการที่น่าสนใจยิ่ง พร้อมตั้งคำถามเพื่อให้กรมสรรพากรตตอบข้อสงสัยต่างๆ ตามรายละเอียดดังนี้

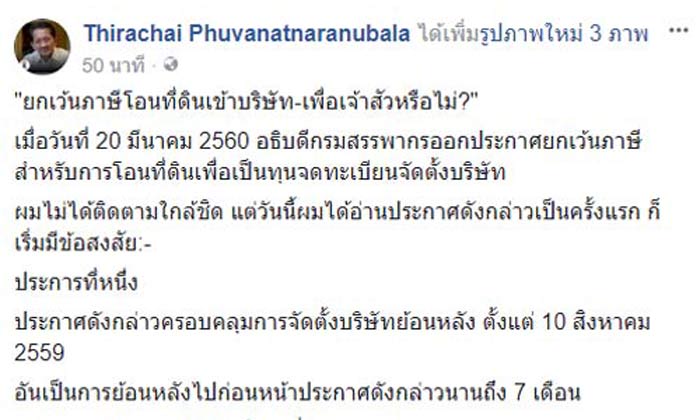

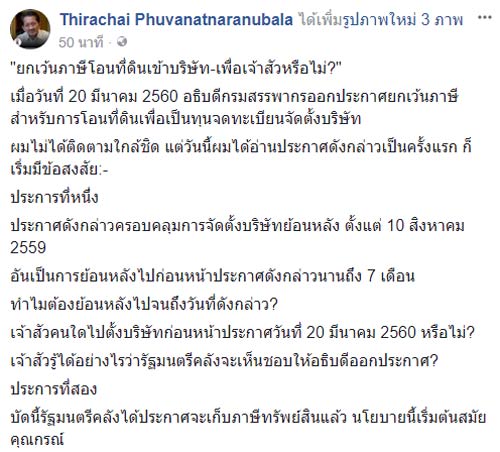

"ยกเว้นภาษีโอนที่ดินเข้าบริษัท-เพื่อเจ้าสัวหรือไม่?"

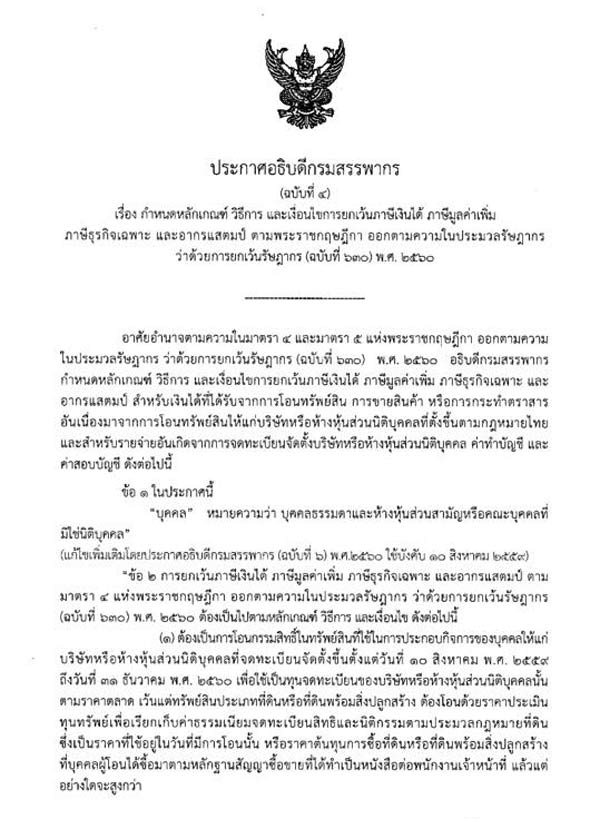

เมื่อวันที่ 20 มีนาคม 2560 อธิบดีกรมสรรพากรออกประกาศยกเว้นภาษีสำหรับการโอนที่ดินเพื่อเป็นทุนจดทะเบียนจัดตั้งบริษัท ผมไม่ได้ติดตามใกล้ชิด แต่วันนี้ผมได้อ่านประกาศดังกล่าวเป็นครั้งแรก ก็เริ่มมีข้อสงสัย:-

ประการที่หนึ่ง

ประกาศดังกล่าวครอบคลุมการจัดตั้งบริษัทย้อนหลัง ตั้งแต่ 10 สิงหาคม 2559อันเป็นการย้อนหลังไปก่อนหน้าประกาศดังกล่าวนานถึง 7 เดือน ทำไมต้องย้อนหลังไปจนถึงวันที่ดังกล่าว?

เจ้าสัวคนใดไปตั้งบริษัทก่อนหน้าประกาศวันที่ 20 มีนาคม 2560 หรือไม่? เจ้าสัวรู้ได้อย่างไรว่ารัฐมนตรีคลังจะเห็นชอบให้อธิบดีออกประกาศ?

ประการที่สอง

บัดนี้รัฐมนตรีคลังได้ประกาศจะเก็บภาษีทรัพย์สินแล้ว นโยบายนี้เริ่มต้นสมัยคุณกรณ์ ผมเป็นรัฐมนตรีคลังต่อมา แต่ไม่สามารถสางต่อได้ เพราะพรรคเพื่อไทยไม่สนับสนุน เป้าใหญ่ของภาษีทรัพย์สิน คือที่ดิน เพราะมีตำแหน่งแห่งหนชัดเจน และย่อมหนีไม่พ้นที่ดินนับหมื่นไรนับแสนไร่ของเจ้าสัว ... แต่เนื่องจากกระทรวงการคลังยกเว้นที่ดินแปลงแรก เจ้าสัวจึงต้องการกระจายที่ดินออกจากชื่อของตน ไปไว้ในบริษัทจำนวนมากแทน หรือไม่?

ประการที่สาม

บัดนี้รัฐเก็บภาษีมรดกแล้ว การโอนที่ดินเข้าไปเก็บไว้ในบริษัท เป็นเครื่องมือหลบเลี่ยงภาษี หรือไม่? เพราะถ้าบิดาให้ที่ดินแก่บุตรเป็นมรดก บุตรจะมีภาระภาษี แต่ถ้าบิดาโอนที่ดินเข้าในบริษัท บิดาสามารถขายบริษัทให้บุตรได้ โดยไม่เสียภาษีสำหรับการโอนที่ดิน ... นอกจากนี้ การตีราคาหุ้นบริษัท ย่อมสามารถมีเทคนิคทางบัญชี ที่จะกดราคาหรือยกราคาหุ้นได้ไม่เหมือนกับราคาที่ดิน ที่ดิ้นไม่ได้

***

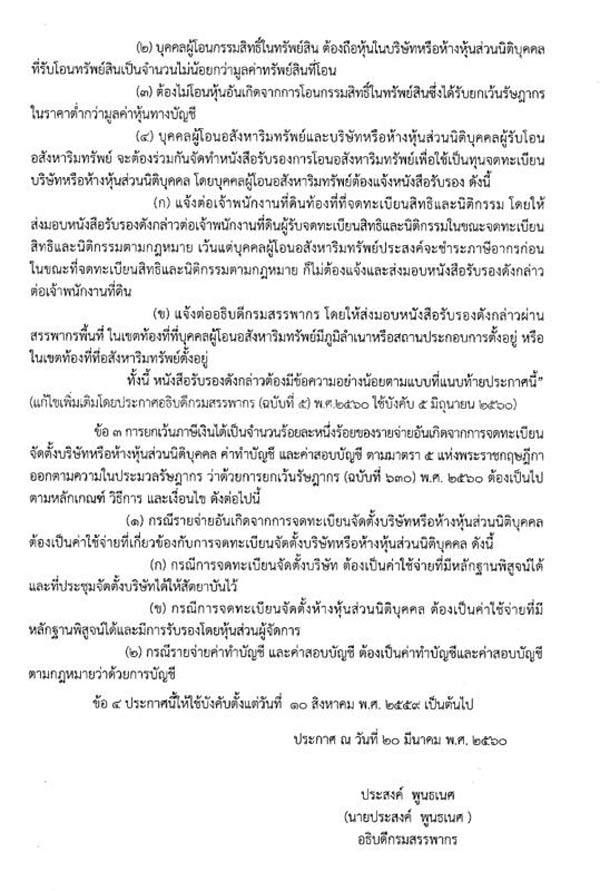

เนื่องจากกติกาเดิม ถ้าเจ้าสัวจะโอนที่ดินเข้าบริษัทได้ เจ้าสัวต้องเป็นผู้ขาย บริษัทต้องเป็นผู้ซื้อ และจะต้องมีการเสียภาษี แต่ประกาศนี้ยกเว้นภาษี ดังนั้น รัฐจึงจะขาดรายได้ จึงต้องตั้งคำถามว่า ออกประกาศไปเพื่ออะไร?

เป็นที่น่าเสียดายว่า ประกาศอธิบดีกรมสรรพากรไม่จำเป็นต้องระบุเหตุผล แต่จากเนื้อหาในข้อ 2 ทำให้ผมเข้าใจว่า ... เป็นเพื่ออำนวยความสะดวกแก่บุคคลที่ขณะนี้ใช้ที่ดินเหล่านี้เพื่อการประกอบธุรกิจอยู่แล้วทำนองว่า การยกเว้นภาษีโอนเข้าบริษัท เป็นเพียงการยอมรับสภาพตามความเป็นจริง มาถึงจุดนี้ ผมก็มีคำถามทันที

1) ถ้านักธุรกิจคนหนึ่ง ใช้ที่ดินแปลงหนึ่งเพื่อประกอบกิจการ เดิมถึงแม้ถือกรรมสิทธิ์ในชื่อส่วนตัว และถึงแม้ไม่ได้ตั้งบริษัท ... แต่เดิมก็ต้องนำเงินได้จากธุรกิจไปเสียภาษีในฐานะส่วนตัวอยู่แล้ว ด้งนั้น การโอนที่ดินเข้ามาในรูปบริษัท ไม่ได้ทำให้รัฐเก็บภาษีเงินได้เพิ่มขึ้น ในเมื่อรัฐไม่ได้ประโยชน์เพิ่มขึ้น ทำไมกระทรวงการคลังจึงต้องยกเว้นภาษีให้?

2) การที่นักธุรกิจคนหนึ่ง ใช้ที่ดินแปลงหนึ่งเพื่อประกอบกิจการ (สมมุติทำโรงงาน หรือเกษตรกรรม) กลับไม่ตั้งบริษัท ใช้วิธีถือกรรมสิทธิ์ที่ดินในชื่อส่วนตัว สมมุติว่านักธุรกิจทำการพาณิชย์อย่างจริงจัง และมีการใช้ประโยชน์ที่ดินดังกล่าวเพื่อธุรกิจจริงๆ ... ถามว่า การไม่ตั้งบริษัทก่อนหน้า เพื่อโอนที่ดินเข้าไปเป็นของธุรกิจ เป็นไปได้จริงหรือ? เชื่อได้จริงหรือไม่?

3) การที่เจ้าสัวคนหนึ่ง ถือกรรมสิทธิ์ที่ดินเนื้อที่หลายหมื่นหรือนับแสนไร่ ... อ้างว่ามีการใช้ที่ดินเพื่อประกอบกิจการ โดยเดิมไม่ตั้งบริษัท ใช้วิธีถือกรรมสิทธิ์ที่ดินในชื่อส่วนตัว ถ้าอ้างอย่างนี้ นับสิบๆแปลง นับร้อยๆแปลง ครอบคลุมเนื้อที่นับหมื่นไร่ นับแสนไร่ ... ถ้าทำอย่างนี้เหมือนกันทุกแปลง เป็นไปได้จริงหรือ? เชื่อได้จริงหรือไม่?

4) มีแบบฟอร์มให้รับรองว่าที่ดินและสิ่งปลูกสร้าง ใช้ในการประกอบกิจการของตนอยู่แล้ว แต่ใครจะเป็นผู้ตรวจสอบว่าเป็นความจริง? ทั้งนี้ ถ้าใช้ในการประกอบกิจการของตนอยู่แล้วจริง ย่อมต้องมีรายได้ที่สมน้ำสมเนื้อ ย่อมต้องมีเงินหมุนเวียนผ่านแบงค์ ... ทำไมไม่ต้องยื่นแบงค์สเตทเมนท์? ทั้งนี้ กิจการปกติย่อมต้องมีบัญน้ำบัญชี ... ทำไมไม่ต้องยื่นงบการเงินที่มีผู้สอบบัญชีรับรอง? ทั้งนี้ ถ้าเจ้าสัวเก็บที่ดินเป็น land bank ไว้เพื่อพัฒนาโครงการอสังหาริมทรัพย์ ถือเป็นการใช้ประกอบกิจการอยู่แล้ว หรือไม่?

***

เนื่องจาก คสช. ให้เจ้าสัวมาร่วมกำหนดนโยบาย ร่วมขับเคลื่อนประเทศไทย เป็นจุดขายหลัก ... อย่างไม่เคยมีมาในการปฏิวัติครั้งก่อนๆ ถึงขั้นอาจเรียกได้ว่า เป็นยุค โปรโมชั่นเจ้าสัว ..

มาตรการอย่างนี้ จึงย่อมสร้างข้อสงสัย เป็นกติกาที่เอื้อเจ้าสัว ทำให้ได้เปรียบชนชั้นกลางทั่วไป หรือไม่? เคยมีคำพังเพยที่ผมไม่เชื่อ ... ใครช่วยวางแผนภาษี ก็ไม่ดีเท่าอธิบดีสรรพากร หรือรัฐมนตรีคลัง เป็นจริงหรือไม่?

อย่างไรก็ดี ผมเป็นรัฐมนตรีคลังเพียงช่วงสั้น และไม่ใช่ผู้เชี่ยวชาญภาษี ผมจึงอาจจะเข้าใจผิด ถ้าผมผิดก็ขออภัย แต่เนื่องจากประชาชนทั่วไปอยากจะรู้เหมือนกัน จึงหวังว่ากรมสรรพากรและกระทรวงการคลังจะทำเรื่องนี้ให้กระจ่าง เจ้าสัวได้อะไร? ประชาชนได้อะไร? ประเทศชาติได้อะไร?

ธีระชัย ภูวนาถนรานุบาล

เฟสบุค Thirachai Phuvanatnaranubala

.jpg)