รายได้จากรีวิวสินค้า ต้องเสียภาษีอินฟลูเอนเซอร์ด้วยไหม

อินฟลูเอนเซอร์ ต้องรู้! เมื่อมีรายได้จากการรีวิวสินค้า ต้องสียภาษีอินฟลูเอนเซอร์ด้วยทุกครั้ง

อินฟลูเอนเซอร์ เป็นอีกหนึ่งอาชีพยอดนิยมที่สินค้าหลายๆ แบรนด์ต่างหยิบยื่นผลิตภัณฑ์ต่างๆ ให้รีวิวสินค้าเพื่อสื่อสารไปยังผู้บริโภค เพราะอินฟลูเอนเซอร์มีอิทธิพลต่อการตัดสินใจของกลุ่มเป้าหมายเลยก็ว่าได้ และทราบหรือไม่ว่าถ้าอินฟลูเอนเซอร์มีรายได้จากการรีวิวสินค้าก็จะต้องเสียภาษีด้วยเช่นกัน

รายได้จากรีวิวสินค้า ต้องเสียภาษีอินฟลูเอนเซอร์ด้วยไหม

แน่นอนว่า เมื่ออินฟลูเอนเซอร์มีรายได้จากการรีวิวสินค้า, รายได้ค่าโฆษณา, การซื้อมาขายไป และถ้าอินฟลูเอนเซอร์ถูกจ้างไปโชว์ตัวตามที่ต่างๆ ก็จะได้รับค่าตอบแทน ซึ่งรายได้ทั้งหมดนี้จะต้องนำมาคำนวณภาษีทั้งสิ้น

ถ้าอินฟลูเอนเซอร์ที่ไม่ได้จดทะเบียนเป็นนิติบุคคล จะต้องยื่นภาษีเงินได้บุคคลธรรมดา โดยข้อมูลจาก inflowaccount ได้อธิบายไว้ อินฟลูเอนเซอร์ที่ไม่ได้จดทะเบียนเป็นนิติบุคคล ควรศึกษาวางแผนการเสียภาษีบุคคลธรรมดา และการคำนวณภาษีเงินได้บุคคลธรรมดามี 2 แบบด้วยกัน คือ

1.วิธีคำนวณภาษีจากเงินได้สุทธิ

สูตรคือ (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี = ภาษีที่ต้องจ่าย

นำมาเปรียบเทียบอัตราภาษีเงินได้บุคคลธรรมดา ตามอัตราภาษีก้าวหน้าหรือแบบขั้นบันได ดังนี้

- เงินได้สุทธิ 0 – 150,000 บาท (ได้รับการยกเว้นภาษี)

- เงินได้สุทธิ 150,000 – 300,000 บาท (อัตราภาษี 5%)

- เงินได้สุทธิ 300,001 – 500,000 บาท (อัตราภาษี 10%)

- เงินได้สุทธิ 500,001 – 750,000 บาท (อัตราภาษี 15%)

- เงินได้สุทธิ 750,001 – 1 ล้านบาท (อัตราภาษี 20%)

2.การคำนวณภาษีจากเงินได้พึงประเมิน

สูตรคือ *รายได้ (ยกเว้นเงินเดือน) x 0.5% = ภาษีที่ต้องเสีย

ทั้งนี้ กรณีคำนวณภาษีตามวิธีที่ 2 แล้วมีภาษีชำระไม่เกิน 5,000 บาท จะได้รับยกเว้นภาษีจากการคำนวณตามวิธีที่ 2 แต่ยังต้องเสียภาษีตามวิธีที่ 1

* เงินได้ประเภทที่ 2 – 8 ตั้งแต่ 120,000 บาทขึ้นไป

ถ้าอินฟลูเอนเซอร์มีรายได้หลายทางจำคำนวณภาษีอินฟลูเอนเซอร์อย่างไร

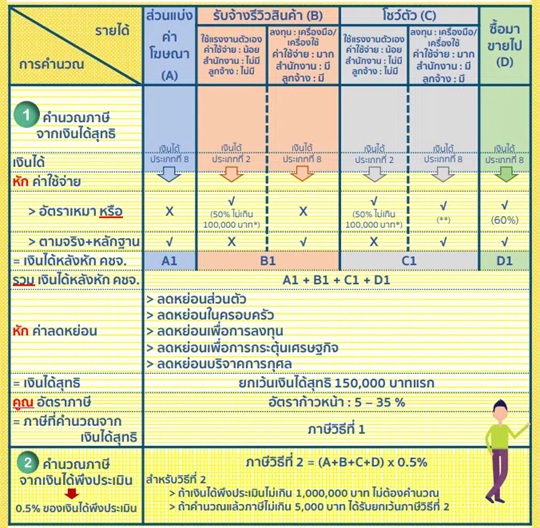

การคำนวณภาษีเงินได้บุคคลธรรมดา ไม่ได้มีความยุ่งยากและซับซ้อนมาก หากในกรณีที่อินฟลูเอนเซอร์มีรายได้มาจากหลายช่องทาง จะคำนวณภาษีอินฟลูเอนเซอร์อย่างไร? ลองมาดูแบบคำนวณตามตัวอย่างตารางที่กรมสรรพากรจัดทำขึ้นด้านล่างนี้

ตัวอย่างตารางการคำนวณภาษีเงินได้บุคคลธรรมดาของ Influencer จากแหล่งรายได้หลายช่องทาง

เปรียบเทียบจำนวนภาษีตามวิธี ข้อ 1 และ 2 แล้วเสียภาษีตามวิธีที่คำนวณได้มากกว่า

หมายเหตุ

- เงินได้ประเภทที่ 1 และ 2 หักค่าใช้จ่ายในอัตราเหมาได้ 50% แต่รวมกันไม่เกิน 100,000 บาท

- ถ้าเป็นการโชว์ตัวที่เป็นเงินได้ประเภทที่ 8 ต้องเข้าลักษณะที่เป็น “การแสดงของนักแสดงละคร ภาพยนตร์ วิทยุหรือโทรทัศน์ นักร้อง นักดนตรี นักกีฬาอาชีพ หรือนักแสดงเพื่อความบันเทิงใดๆ” จึงจะหักค่าใช้จ่ายในอัตราเหมาได้ ดังนี้

(ก) เงินได้ส่วนที่ไม่เกิน 300,000 บาท 60%

(ข) เงินได้ส่วนที่เกิน 300,000 บาท 40%

โดยการหักค่าใช้จ่ายตาม (ก) และ (ข) รวมกันต้องไม่เกิน 600,000 บาท

ดังนั้น อินฟลูเอนเซอร์ จะต้องแยกรายได้ และที่มาของรายได้ให้ดี ถ้าข้อมูลครบก็จะจบเรื่องภาษีได้ง่าย หากจะขยับขยายงานให้มีขนาดใหญ่ขึ้น เพื่อรองรับทีมงานและงานที่เพิ่มมากขึ้น อาจให้สำนักงานบัญชีเข้ามาช่วยแนะนำบริการจดทะเบียนบริษัทเป็นนิติบุคคลให้เป็นเรื่องราว ซึ่งเหล่าอินฟลูเอนเซอร์จะทำงานได้ง่ายขึ้นไม่ต้องห่วงเรื่องภาษีที่บานปลาย

.jpg)

.jpg)

.jpg)